- 老後資金の不安

- 貯金が思うように貯まらない

40代を過ぎたあたりから老後資金に対する不安を感じていきますよね。

自分も40歳くらいまでは少し貯金をしては使ってまた少し貯金して、の繰り返しで全然お金は増えていきませんでした。

しかし生活を切り詰めて貯金額を増やすのも選択肢のひとつですが

今の時間も大切にしたいですよね。

これから資産運用していくうえで

貯金額を加速して増やすならやはり投資です

ちなみに自分は積み立てNISAから始めました。

只今の運用利回りは20%越えています (2021年4月時点)

自分自身も最初は不安でしたが、始めてみるとやってよかったと資金形成への考え方が変わりました。

給料が上がっても生活が楽になった気がしない

原因は

- 物価の値上がり

- 携帯電話料金の値上がり

- 公共料金値上がり(電気 ガス等)

- 消費税 など

携帯電話料金はスマホに移行してから、月々3倍近い料金払っています。

大きいですよね。

消費税などの税金対策はiDeCoやふるさと納税など活用できます。

ふるさと納税はいいですよ。得でしかありません。

物価や消費税が上がっていくなかで、一枚の1万円札を握りしめても、年々その価値は下がっていきます。

給料があまり変わらないなかで価値が下がっていく1万円を毎月銀行に貯金をしていっても、年々生活は苦しくなるということなんです。

今の1万円の価値を5年後や10年後、未来まで下げないようにするために投資があります。

貯金のペースを加速させるには?

今回は投資をおすすめしていますが、副業も選択肢のひとつです

- 投資でお金を働かさせるか

- 副業で自分自身を働かせるか

もちろん2つでいけるのが最高です。

副業でさらに収入を増やして、さらにそのお金をどんどん投資をすれば貯金のペースは加速します

投資って大丈夫?

やっぱり投資を始めようと思っても最初は不安ですよね。

確かに100%元本が減らないという保証はないです

損をするリスクがあるのなら銀行預金の方が安心かと考えてしまいます

しかし40代から資産運用をしていくには投資は必須になってきます

そのためには、100円でも1000円でもまず投資に参加して実戦の経験を積むことが大切です

株式というのは上がったり下がったりするので、そこで一喜一憂しない強いメンタルは必要になってきます

投資はギャンブルではなく、資産運用していく上での1つの手段です。

40歳を過ぎてからじゃあ遅い?

全然遅くないです!ざっくり60~65歳まで運用しても20年もあります

20年もあれば運用するのとしないのでは大きな貯蓄の差が出ます

1日でも早く投資に参加することをおすすめします

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

積み立てNISAシミュレーション(金融庁)↑

銀行預金とつみたてNISA

毎月1万円貯金するならいっしょじゃないの?と思いますよね。

違いはというと

| 銀行預金 | 積み立てNISA | |

| 利息 | 0.001% | 3~5%(平均) |

| 複利 | きかない | きく |

積み立てNISAの魅力は銀行預金とは違ってこの複利がきくことが貯金を加速させるポイントになるんです

利息が利息を生むこと

長く運用すればするほど効果は上がっていきます。

例えば100万円を年利2%で運用するとします。

一年後には102万円になります

その102万円をまた年利2%で運用します

そうすると、104万400円になります

1年目についた2万円の利子に400円がつくというわけです。

老後資金を増やすには、このしくみを利用しないともったいないですね。

初心者で株式投資をするならつみたてNISA

2018年1月からスタートしたからからの長期、積立、分散投資を支援するための非課税制度

| 投資方法 | 積立方式 |

| 年間投資上限額 | 40万円 |

| 非課税期間 | 最長20年 |

| 非課税対象 | 対象商品にかかる分配金、配当金、売却益 |

| 口座開設期間 | 2042年開始分まで |

貯金感覚でできます。なんなら毎月お金だけ入れて放置している人も多数いるぐらい。

資産運用としてまずおすすめの理由は

- 投資経験がない方でも大丈夫! 数ある投資商品は、金融庁の厳しい審査に通った商品のみなんです

- 年間40万円(月3万3千円程度)までで一括投資できず少額からコツコツと積み立てていきます。まとまったお金がなくても大丈夫!

- 20年間は運用益、分配益が非課税です。通常の投資利益は約20%の税金がとられます

- ドルコスト平均法

同じ投資商品に一定期間ごとに一定金額、時間を分散して投資する方法

価格が低い時の購入量は多くなり、高い時には少なくなります。

しかし投資は銀行預金とは違って元本割れのリスクはあります。

おすすめ商品

積み立てNISAに加入したらまず悩むのが商品選びですね

リスクを軽減するには1つの商品だけ投資をするのではなく、いろいろな商品を組み合わせるのがいいでしょう。

そのなかでも1つ商品を紹介させていただくと、人気が高いS&P500です。

S&Pダウジョーンズインデックスが算出しているアメリカの株価指数

アメリカの大企業500社

マイクロソフト アマゾン

フェイスブック アップル

マクドナルド コカ・コーラ ジョンソン・エンド・ジョンソン など

まず信託報酬が安い

信託報酬とは投資信託をする上での年会費みたいなものです。

信託報酬0.1%を越える商品が多い中、0.0938%以内(税込)と長期運用していく上でこの差は後々大きくなってきます

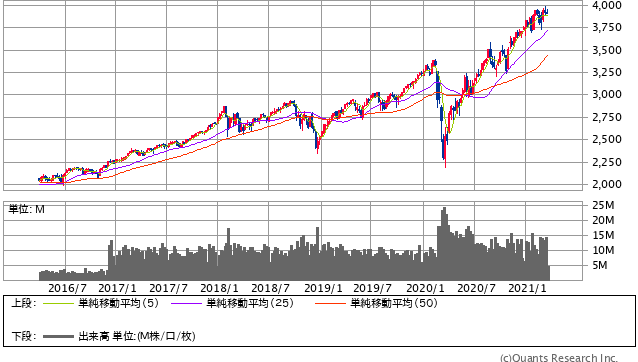

こちらはSBI証券からお借りした

S&P500のチャートグラフです

株価というのは上がったり下がったりするものですが、右肩上がりになっているのがわかります

ITハブル崩壊、リーマンショック、最近ではコロナショックを乗り越え現在は新高値更新中、とすばらしいパフォーマンスを見せています。

長期運用する事によって利益が増えていくのがイメージできると思います

前述で言った複利効果、ドルコスト平均法を最大限活用し、長期で投資する事が重要になってきます。

まとめ

老後資金に備えて貯金をしているけど、なかなか思うように増えていかない!

資産運用をしていく上で目の前の生活費の見直しも大切です。

保険料、携帯料金など

決済方法をキャッシュレスに代えてポイントをもらうのも消費税対策になります

そしてiDeCoやふるさと納税などの税金対策を利用して、今の生活レベルを維持しつつ貯金のペースを上げていきましょう!

コメント